De BTW verleggingsregeling klinkt misschien ingewikkeld en bureaucratisch, maar in werkelijkheid maakt het uw leven gemakkelijker als u uw diensten aan klanten in andere EU-markten wilt verkopen. Kortom, u kunt de btw van uw facturen uitsluiten en de verplichting om de juiste btw aan de klant te betalen. Hiermee hoeft u niet te worstelen met het begrijpen van gecompliceerde btw-regels in andere landen.

BTW verleggingsregeling – vereenvoudigt u het leven.

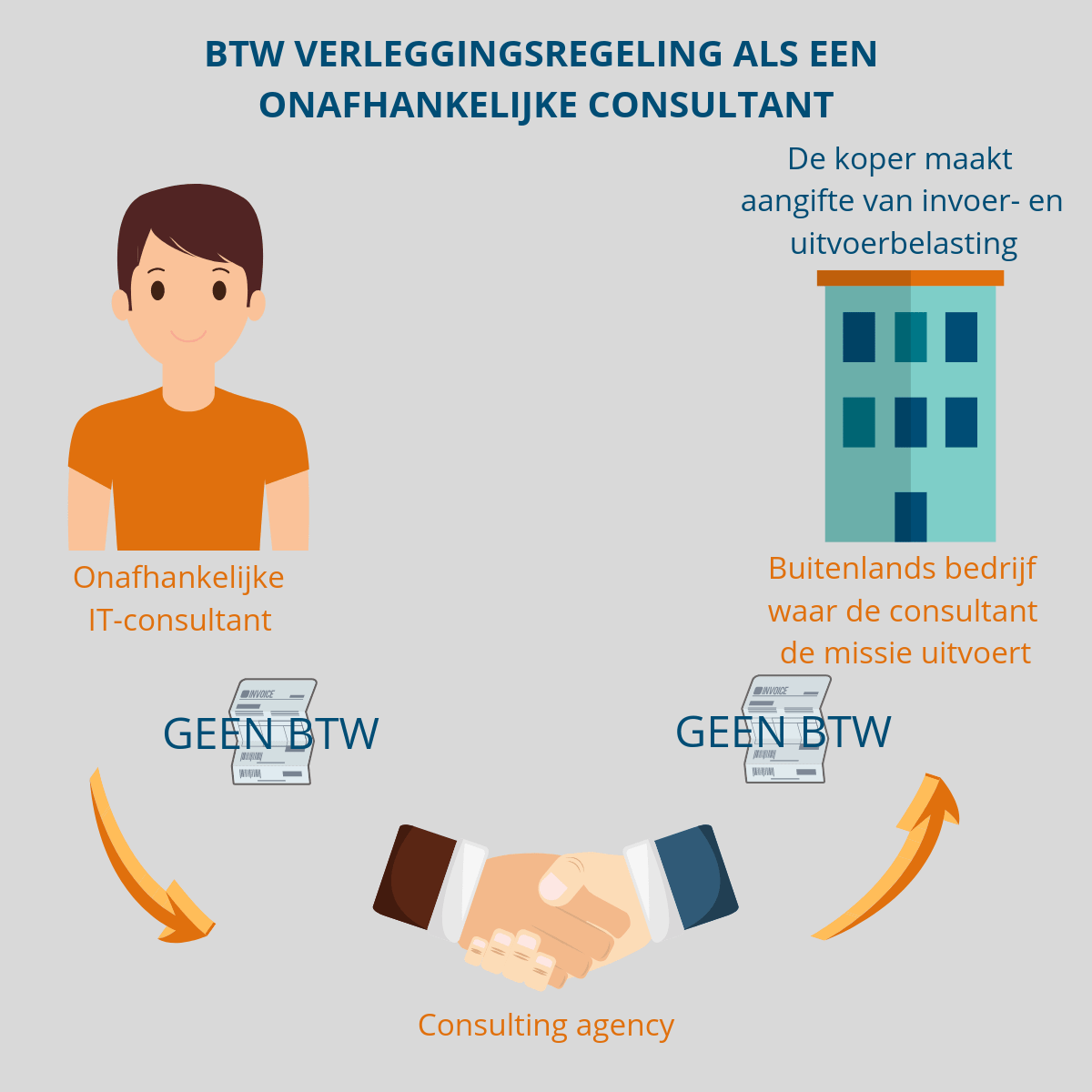

De BTW verleggingsregeling is een mechanisme dat in 1993 werd opgericht. Het doel ervan is om de verkoop en de aankoop van goederen en diensten tussen EU-lidstaten te vergemakkelijken door het BTW-meldingssysteem te vereenvoudigen. Wanneer een klant een adviseursdienst aanschaft bij een leverancier in een ander EU-land, draagt de BTW verleggingsregeling de verantwoordelijkheid voor de juiste betaling van de BTW van de leverancier over aan de koper van die adviesdienst. Dit betekent dat als u facturen verzendt naar klanten in een ander EU-land, u factureert zonder btw en de klant het recht geeft om de juiste btw te betalen in het land waarin ze zijn geregistreerd.

U hoeft zich niet te registreren voor btw in het buitenland

Deze BTW-overeenkomst met verleggingsregeling betekent dat u als verkoopconsulent niet hoeft te registreren voor BTW in het land waar de levering plaatsvindt, aangezien de koper verplicht is ervoor te zorgen dat de juist btw wordt betaald. De koper moet een ander bedrijf zijn. Als u uw diensten aan een persoon verkoopt, zijn andere regels van toepassing en moet btw worden toegevoegd. Als u als leverancier lokale BTW betaalt over kosten in verband met de service die u levert als onderdeel van de omkering van de kosten, kunt u deze terugvorderen via de BTW-terugvordering van de EU.

BTW verleggingsregeling – een voorbeeld

John Johnsen is een onafhankelijke softwareontwikkelaar in het Verenigd Koninkrijk. Hij heeft zijn eigen bedrijf, John Johnsen Limited. John Johnson vindt een interessante consultantjob bij een Zweeds bedrijf op de website van Right People. Hij solliciteert voor het project en krijgt de job. Dit resulteert in een 4-maanden full-time project in Stockholm. Elke maand stuurt John een factuur met de werkelijke werktijden naar Right People Groups Digital GmbH in Duitsland. Hij maakt gebruik van de BTW-overeenkomst met verleggingsregeling en laat de BTW op zijn factuur weg. Omdat Right People Group niet de eindklant of de ontvanger van de dienst is, hoeven zij ook geen BTW te betalen. Right People stuurt een factuur naar de eindklant in Zweden om hen het werk van de consultant aan te rekenen. Deze factuur is ook exclusief BTW, maar aangezien de Zweedse klant de eindontvanger van de consultant is, is hij verplicht om de correcte wettelijke BTW in Zweden te betalen.

BTW verleggingsregeling vanuit het perspectief van klanten en overheden

Wanneer de BTW verleggingsregeling wordt toegepast, verklaart de koper van uw diensten zowel zijn aankoop (de zogenaamde input BTW) als de verkoop van zijn leverancier (de zogenaamde output BTW) aan in hun BTW-aangifte. Beide boekingen worden geannuleerd vanuit het oogpunt van contante betaling en zijn gelijk aan nul. Hierdoor kunnen belastingautoriteiten transacties controleren als onderdeel van de aangiften voor grensoverschrijdende leveringen.

Hoe zou uw factuur eruit moeten uitzien?

Wanneer u een bedrijf in een ander EU-land factureert en gebruik wilt maken van de BTW-overeenkomst met verleggingsregeling, maakt u een standaardfactuur en sluit u de BTW uit. Als u op de factuur een opmerking plaatst waarin staat dat het verplicht is voor de klant om de juiste en tijdige betaling van de wettelijke BTW in zijn land te garanderen, wordt geadviseerd duidelijk te maken dat de verantwoordelijkheid ligt bij de ontvanger van de factuur. We hebben een omgekeerde btw-factuursjabloon gemaakt voor een Britse consultant die een factuur naar een Duitse klant stuurt.

Wat de factuur zelf betreft, zijn er nog steeds kleine verschillen in de factureringsvereisten in de EU-lidstaat, maar de volgende details moeten altijd worden toegevoegd bij de verkoop van consultantdiensten:

- Factureringsdatum

- Eén factuurnummer, uniek en sequentieel

- Naam en adres van de leverancier en de klant

- BTW-nummer van de leverancier

- Een beschrijving van de geleverde service, inclusief hoeveelheden /e.g. gewerkte uren

- de datum / periode van de dienst

- Het nettobedrag van de service

- Het btw-tarief van de EU dat in rekening wordt gebracht, het bedrag en de brutolast

- Officiële wisselkoers als deze verschilt van de valuta van uw land

Klik hier voor meer informatie over facturering vereisten in de EU en in verschillende lidstaten.

Het btw-mechanisme met verleggingsregeling is natuurlijk een veel complexere juridische structuur dan wat hierboven is beschreven en wij zijn geen juridische experts. Als u dit onderwerp en de exacte regels in uw land in detail wilt kennen, raadpleegt u best een belastingsdeskundige of de EU-website.

Lees meer: Fiscale naleving wanneer u in het buitenland werkt

Hoewel deze blogpost de BTW verleggingsregeling omvat, is het als freelance consultant werkend in een ander land dan dat waar uw bedrijf is gevestigd, uw verantwoordelijkheid om ervoor te zorgen dat u zich houdt aan de lokale belastingwetten. Lees meer over het onderwerp op de website van White November.