El cobro revertido del IVA puede parecer complicado y burocrático pero, en realidad, si quieres vender tus servicios a clientes de otros mercados de la UE, es una solución muy útil. Hablaremos más extensamente de ello en el artículo pero, para resumir, puedes excluir el IVA de tus facturas y reenviar la obligación de pagar el IVA correcto al cliente. El resultado es que no tienes que luchar con la comprensión de las complicadas regulaciones del IVA en otros países, o a través de las declaraciones de IVA en las fronteras.

El sistema de cobro revertido del IVA de la UE te facilita la vida

El mecanismo de IVA de inversión del sujeto pasivo de la UE se aplicó en 1993 para facilitar la compra y venta de bienes y servicios entre los Estados miembros de la UE, mediante la simplificación del sistema de declaración del IVA. Cuando un cliente compra un servicio de consultoría a un proveedor de otro país de la UE, el mecanismo de inversión del sujeto pasivo transfiere la responsabilidad de garantizar el pago correcto del IVA del proveedor al comprador de este servicio de consultoría. Esto significa que, si envías facturas a clientes con sede en otro país de la UE, puedes facturar sin IVA y dejar que el cliente pague el IVA correcto en el país en el que está registrado.

No es necesario registrarse a efectos del IVA en el extranjero

Este acuerdo de IVA de cobro revertido significa que tu, como vendedor de servicios de consultoría, no necesitas estar registrado a efectos del IVA en el país en el que se realizas la prestación, ya que es el comprador quien está obligado a garantizar el pago correcto del IVA. El comprador tiene que ser un negocio – si vendes tus servicios a un individuo, se aplican otras reglas y hay que añadir el IVA.

Si, como proveedor, incurres en algún tipo de IVA local sobre los costes relacionados con el servicio que prestas bajo el sistema de inversión impositiva, puedes recuperarlos a través de una reclamación de IVA de la UE.

Inversión del IVA – un ejemplo relevante

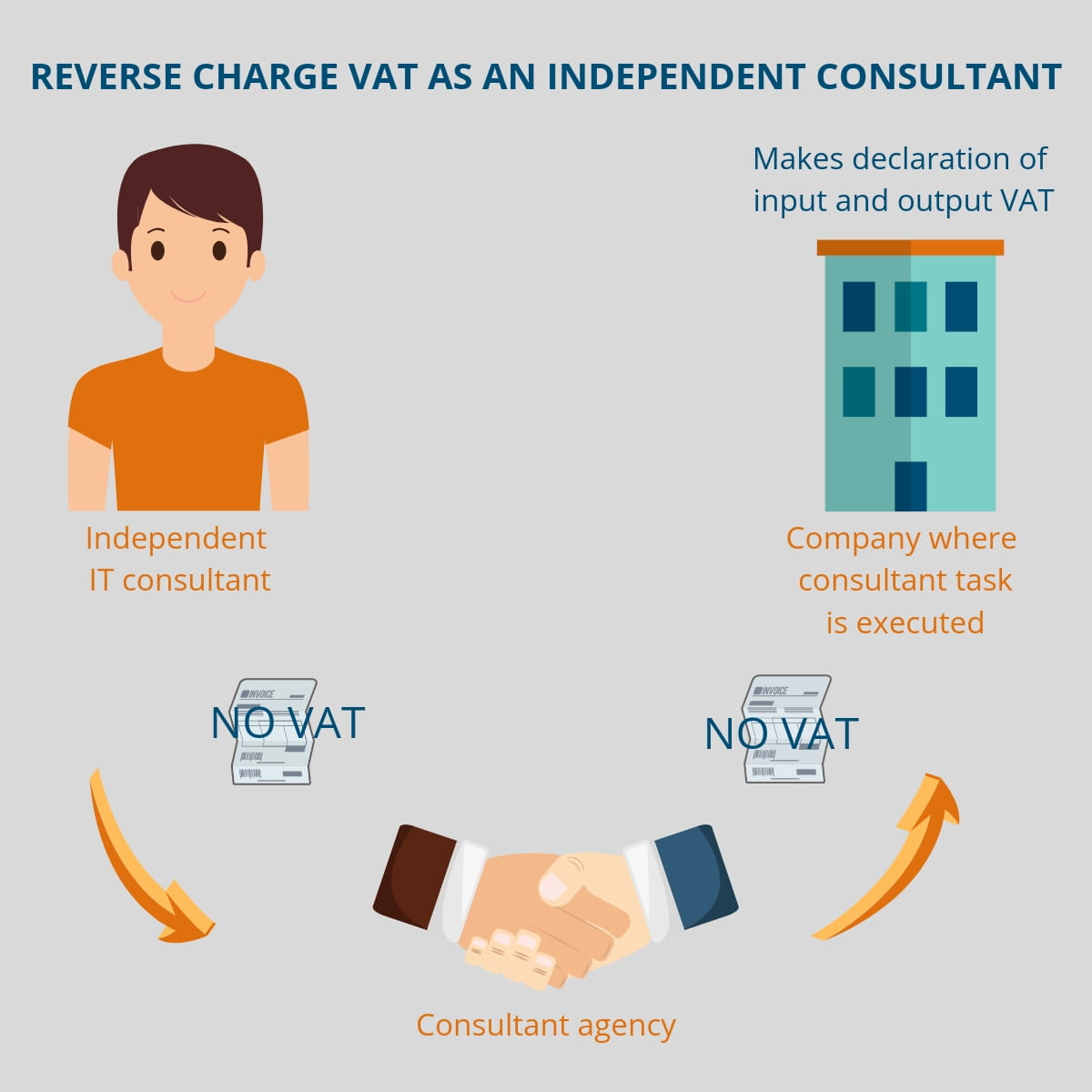

John Johnsen es un desarrollador de software freelance en el Reino Unido. Tiene su propia compañía, John Johnsen Limited. John Johnsen encuentra una proyecto interesante como consultor en una empresa sueca en la página web de Right People y solicita el proyecto. Consigue el trabajo y un proyecto de 4 meses trabajando a tiempo completo en Estocolmo. Cada mes, John envía una factura que cubre las horas de trabajo reales a Right People Groups Digital GmbH en Alemania. Hace uso del acuerdo de inversión del sujeto pasivo del IVA y omite el IVA en su factura. Dado que Right People Group no es el cliente final ni el destinatario real del servicio, tampoco tienen que pagar el IVA. Right People envía una factura al cliente final en Suecia cobrándole por el trabajo del consultor. Esta factura también excluye el IVA, pero como que el cliente sueco es el destinatario final del servicio de consultoría, está obligado a pagar el IVA legal correspondiente en Suecia.

El cobro revertido del IVA desde la perspectiva de los clientes y las autoridades

Cuando se aplica el IVA de cobro revertido, el comprador de tus servicios declara tanto su compra (llamado IVA soportado) como la venta de su proveedor (llamado IVA repercutido) en su declaración de IVA. Ambas entradas se anulan mutuamente desde la perspectiva del pago en efectivo y equivalen a cero. Esto permite a las autoridades fiscales controlar las transacciones como parte de las declaraciones de las entregas transfronterizas.

Factura de IVA con cargo revertido, ¿cómo debería ser?

Cuando se factura a una empresa en otro país de la UE y se quiere hacer uso del acuerdo de IVA de cobro revertido del sujeto pasivo, se crea una factura estándar y se excluye el IVA. Se aconseja añadir un comentario en la factura en el que se indique que es obligatorio para el cliente garantizar el pago correcto y puntual del IVA legal en su país, para aclarar que la responsabilidad recae en el destinatario de la factura. Hemos creado una plantilla de factura con IVA con cargo revertido para un consultor británico que envía una factura a un cliente alemán.

Cuando se trata de la factura en sí, todavía existen pequeñas diferencias en los requisitos de facturación en los Estados miembros de la UE, pero siempre se deben incluir los siguientes detalles cuando se venden servicios de consultoría:

- Fecha de la factura

- Un número de factura, único y sequencial

- Nombre y dirección del proveedor y del cliente

- Número de IVA del proveedor

- Una descripción del servicio prestado, incluidas las cantidades o, por ejemplo, las horas trabajadas.

- La fecha/período en que se prestó el servicio

- El importe neto del servicio

- El tipo de IVA de la UE, el importe y la carga bruta

- Tipo de cambio oficial de la moneda extranjera si éste difiere de la moneda de tu país

Puedes leer más sobre los requisitos de facturación en la UE y en cada uno de los estados miembros aquí.

El mecanismo de cobro revertido del IVA es, por supuesto, una estructura jurídica mucho más compleja que la descrita anteriormente y no somos expertos jurídicos, por lo que si quieres conocer este tema en detalle y las normas exactas de tu país, deberías consultar a un experto fiscal o a la página web de la UE.

Lee más: Cumplimiento de las obligaciones fiscales cuando se trabaja en el extranjero

Aunque esta entrada de blog cubre el cobro revertido del IVA, como consultor freelance que trabaja en un país distinto de aquel en el que está registrada tu empresa, es tu responsabilidad asegurarte de que te adhieres a la misma. Puedes informarte sobre el tema en la página web White November.