Omvendt avgiftsplikt kan virke komplisert og byråkratisk, men i virkeligheten gjør det livet enklere dersom du vil selge tjenestene dine til kunder i andre EU-markeder. Enkelt forklart, du kan droppe momsen på dine fakturaer og overføre plikten til å betale riktig moms til kunden. Dette betyr at du ikke behøver å slite med å forstå kompliserte momsreguleringer i andre land eller over grenseverdier for moms.

EU’s omvendte avgiftsplikt – gjør livet enklere for deg

EUs omvendte mva-håndtering ble innført i 1993 for å gjøre det enklere å selge og kjøpe varer og tjenester på tvers av EU-landene gjennom å forenkle avgiftsmeldingssystemet. Når en kunde kjøper en konsulenttjeneste fra en leverandør i et annet EU-land, overføres ansvaret for å sikre korrekt mva-betaling fra leverandøren til kjøperen av konsulenttjenesten. Dette betyr at hvis du sender fakturaer til kunder som er basert i et annet EU-land, fakturerer du uten moms og lar kunden betale den riktige MVA i landet de er registrert i.

Ingen behov for MVA-registrering i utlandet

Denne omvendte momsavtalen innebærer at du som selger av konsulenttjenester ikke trenger momsregistrering i landet der leveransen er foretatt fordi kjøperen er forpliktet til å sikre at riktig moms betales. Kjøperen må være en annen virksomhet. Hvis du selger tjenestene dine til en privatperson, gjelder andre regler og moms må da legges til. Hvis du som leverandør pålegger lokal moms på kostnader knyttet til tjenesten du leverer under omvendt momsplikt, vil du kunne få dem tilbake gjennom å sende et EU-krav om tilbakebetaling av moms.

Omvendt avgiftsplikt – et eksempel

John Johnsen er en selvstendig programvareutvikler i Storbritannia. Han har sitt eget selskap John Johnsen Limited. John Johnsen finner en interessant konsulentoppgave hos et svensk selskap på nettstedet til Right People og søker om prosjektet. Han får jobben og ender opp på et 4 måneders prosjekt og jobber heltid i Stockholm. Hver måned sender John en faktura for arbeidstid til Right People Groups Digital GmbH i Tyskland. Han benytter seg av omvendt avgiftsplikt reverserer mva i fakturaen. Siden Right People Group ikke er sluttkunde og faktisk mottaker av tjenesten, må de heller ikke betale moms. Right People sender en faktura til sluttkunden i Sverige, og belaster dem for konsulentens arbeid. Denne fakturaen utelukker også mva, men siden den svenske kunden er den endelige mottakeren av konsulentens tjeneste. Dermed er det deres plikt til å betale den aktuelle lovbestemte mva i Sverige.

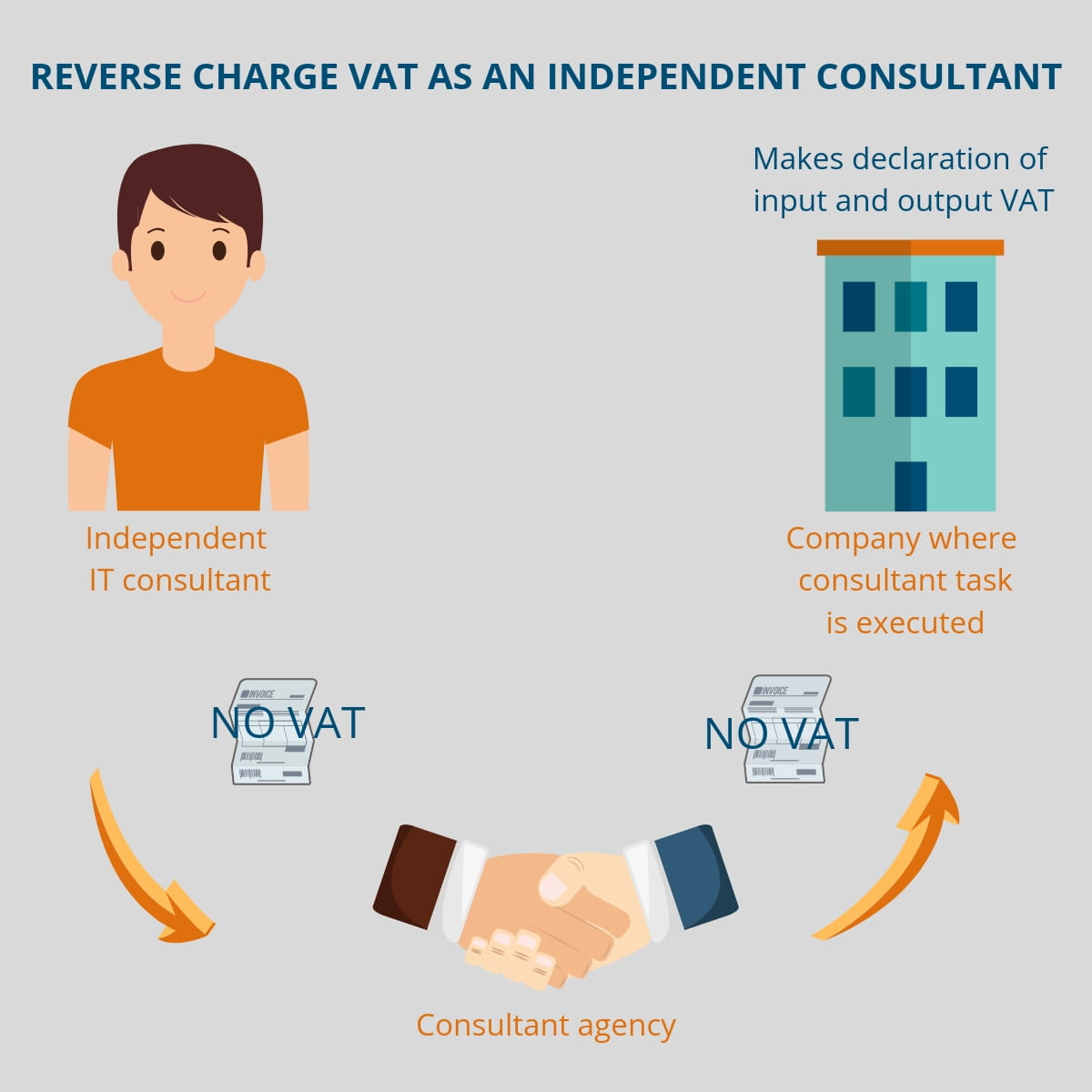

Omvendt avgiftsplikt fra kundens og myndighetenes perspektiv

Når det søkes om omvendt avgiftsplikt, oppfører kjøperen av dine tjenester både kjøpet (kalt inngående moms) og leverandørens salg (kalt utgående moms) i sin momsoppgave. Oppføringene nuller ut hverandre og innebærer ingen betaling. Dette gjør det mulig for skattemyndighetene å kontrollere transaksjonene ved grenseoverskridende handler.

Faktura ved omvendt avgiftsplikt – hvordan skal den se ut??

Når du fakturerer et selskap i et annet EU-land og ønsker å benytte seg av omvendt avgift, må du lage en standardfaktura og fjerne mva. Legg til en kommentar i fakturaen som sier at det er obligatorisk for kunden å sikre korrekt og rettidig betaling av den lovbestemte mva i eget land. Det anbefales å avklare at ansvaret ligger hos fakturamottaker. Vi har her opprettet en faktura for omvendt mva for en britisk konsulent som sender en faktura til en tysk klient.

Når det gjelder selve fakturaen, er det fortsatt noen små forskjeller till fakturakrav i EU-land, men følgende detaljer bør alltid inkluderes ved salg av konsulenttjenester:

- Fakturadato

- Fakturanummer, unikt og i serie

- Navn og adresse til leverandør og kunde

- MVA-nummer for leverandør

- En beskrivelse av tjenesten som er levert, inkludert antall (f.eks timeantall)

- Dato/Periode da tjenesten ble levert

- Nettobeløp for tjenesten

- Hvilken mva-rate som er benyttet, beløpet og bruttosum

- Offisiell valutaomregning dersom denne avviker fra valutaen i ditt land

Du kan lese mer om fakturakrav i EU og de individuelle landene her.

Den omvendte avgiftspliten er selvsagt en mye mer kompleks juridisk struktur enn det som er beskrevet over og vi er ikke juridiske eksperter. Dersom du ønsker å vite mer om dette temaet i detalj, og de eksakte reglene i ditt land, bør du snakke med en skatteeskpert eller se mer på EUs nettside.

Les mer: Skattebestemmelser når du arbeider i utlandet

Mens denne bloggposten har dekket omvendt avgiftsplikt, er det ditt asnvar som selvstendig konsulent som arbeider i et annet land å sørge for at du følger de lokale reglene for skattebetaling. Les mer om temaet på White November’s nettside.